「マネーリテラシー」と聞くと、株や投資の難しい知識を身につけることだと思っていませんか?

実際には、日常生活の中でどう使うか・どう貯めるか・どう増やすかを判断する力のことをいいます。

とくに子育て世帯にとっては、教育費や住宅ローンといった大きなお金の決断が続くため、マネーリテラシーが低いと家計に大きな影響が出てしまいます。

この記事では、

- マネーリテラシーの意味

- 日本人が苦手なポイント

- 子育て世帯にこそ必要な理由

を具体的に紹介します。

マネーリテラシーが身についているかのチェックリストも用意しています。ぜひご家庭の状況と照らし合わせてみてください。

難しい勉強ではなく、今日から実践できる知識を整理していきます!

マネーリテラシーとは?

「マネーリテラシー」とは、お金に関する知識+判断力+行動力のことを指します。

単に知っているだけでなく、自分たちで判断して行動に移せる力が付いているかどうか。

たとえば…

- 保険をすすめられたときに、本当に必要か判断できる

- 教育費の貯め方を、貯金だけではなく「積立投資も組み込む」と決められる

- 住宅ローンを借りる際に、固定金利と変動金利の違いを理解して選べる

こうした日常の意思決定がスムーズにできる人は、マネーリテラシーが高い人です。

逆に「節約が得意」「ポイントを上手に貯められる」といったスキルは一見お金に強そうですが、それだけではマネーリテラシーが高いとは言えません。大きなお金の判断力や長期的な資産形成の知識が抜けていると、結果的に損をしてしまう可能性があるからです。

子育て家庭では、

- 教育費(数百万円〜1,000万円以上)

- 住宅ローン(数千万円単位)

- 保険(長期にわたり数百万円)

- 投資(将来の資産形成)

といった大きな判断が次々にやってきます。だからこそ、正しい知識と判断力を早めに身につけておく必要があります。

日本人が苦手なお金の知識とリスク

金融広報中央委員会の調査によると、金融知識に関する設問について、日本は先進国の中でも正答率が低いという結果となりました*。

とくに「インフレ」や「分散投資」の分野で弱点が目立ちます。

*……参照:金融広報中央委員会「金融リテラシー調査(2022年)」

つまり、他国と比べて「お金の知識レベルが低い」とされているんです。

たとえば、日本人は以下のような傾向が強くみられます。

- 投資=ギャンブルと考えてしまう

-

株や投資信託と聞くと「危ない」「損するかも」と思い、銀行預金にお金を置いたままにする人が多いのが現状です。結果、物価上昇(=インフレ)に負けて実質的に資産が目減りしてしまいます。

- 保険に入りすぎる傾向がある

-

「万が一の備え」を重視するあまり、必要以上の保険料を払い続けるケースも少なくありません。その結果、教育費や老後資金に回す余裕がなくなり「保険はあるけど貯金はゼロ」という家庭も珍しくないのです。

- 現金主義で「増やす視点」が欠けている

-

「借金は悪」「現金が一番安心」という考え方が根強く、投資で資産を育てるという発想を持たない人が多いのも日本人の特徴です。

こうした誤解や偏った考えのままでは、

- 銀行預金だけでインフレに負ける

- 高い保険料が家計を圧迫して教育費が貯まらない

- 老後資金不足で子どもに負担が回る

といったリスクが現実化してしまいます。

これらは、特別な失敗ではなく、日本人にありがちなパターンなんです。本人の努力不足ではなく、誤解や偏った情報によって選択肢を狭めてしまっています。

同じ収入でも損をしない家計に変えるには、正しい知識(=マネーリテラシー)が大切なんです。

子育て世帯にはマネーリテラシーが必須

子どもが生まれると、家計は一気に長期戦になります。教育費、住宅ローン、老後資金……すぐには見えにくいのですが、10年、20年スパンで考えると大きな金額が必要です。

もしマネーリテラシーが低いまま進むと、「なんとなく節約」「とりあえず貯金」で終わってしまい、将来の支出に対応できなくなるリスクが高まります。

教育費は待ってくれない支出

教育費は、子どもが進学するタイミングで必ず発生するため、逃げ道がありません。

たとえば日本政策金融公庫の調査では、大学4年間で必要なお金は国公立で約481万円、私立では約690〜822万円*にもなります。

*……参照:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

ここでマネーリテラシーが低いと、なんとなく貯めているだけで終わり、気づけば教育ローンや奨学金に頼らざるを得ない状況になり、結果、子ども本人に負担が回ってしまうことも。

「教育費は先送りできない支出」という認識を持つだけでも、日々の家計管理の優先順位が変わります。

超長期戦の住宅ローン

住宅ローンは、多くの家庭にとって人生最大の買い物です。30〜35年という超長期で返済が続きます。

マネーリテラシーがないまま契約すると、

- ボーナス払いに依存して家計が不安定になる

- 固定費の割合が高すぎて教育費にしわ寄せが出る

- 金利上昇リスクを軽く見積もってしまう

といった失敗が起こりやすくなります。

住宅ローンを組むときは、借りられる金額ではなく無理なく返せる金額を基準に考える必要があります。

ここを見誤ると、教育や老後といった将来のライフイベントとのバランスが崩れやすくなります。

インフレと老後資金問題

最近は食品や光熱費の値上がりを実感している人も多いはず。これがまさにインフレの状態です。

もし現金で預金だけしていても、物価が上がれば実質的な資産価値は目減りしてしまいます。

「100万円を銀行に預けて10年後も100万円のまま」でも、その100万円で買えるものは減っている──これがインフレの怖さです。

さらに年金制度は、もらえる額が減りやすく・受給開始年齢が上がる傾向にあります。老後資金の準備を預金だけに頼ると、将来、生活費が足りないという現実に直面しやすくなそうです。

だからこそ、NISA・iDeCoなど長期投資制度を活用する知識が不可欠です。インフレに強いしくみを取り入れることが、子どもに負担を残さないための防御策となります。

▶ 「教育費や老後資金はどれくらいかかる?」こちらの記事で具体的な数字で解説しています。

マネーリテラシーは身についている?チェックリスト

うちはちゃんとできているのかな?

不安に思ったら、まずは以下のチェックをしてみてください。

5つの項目はどれも、子育て世帯の家計に直結します。3つ以上チェックがつかない場合は、改善ポイントが残っているサインです。

| 教育費の準備を貯金だけに頼っていない | |

| 保険の内容と金額を把握している | |

| 毎月の生活費・貯蓄・投資の振り分けが決まっている | |

| NISAやiDeCoを活用している | |

| 将来必要なお金(教育費・老後資金)の目安を把握している |

① 教育費の準備を貯金だけに頼っていない

子どもの教育費は、必ず必要になる支出です。「とりあえず貯金口座に入れておけば安心」と考えがちですが、インフレや金利の低さを考えると、預金だけでは足りなくなる可能性が高いです。

たとえば、18年間で300万円を貯めたい場合、毎月1.4万円を単純に貯金すれば目標は達成できます。

しかし、途中で物価が上がれば「300万円では足りない」という現実に直面するかもしれません。投資信託やNISAを組み合わせて準備すれば、より着実に必要資金を確保できます。

② 保険の内容と金額を把握している

「なんとなく勧められて入ったまま」「毎月引き落とされているけど詳しく知らない」という人は要注意です。

実際、生命保険文化センターの調査によると、日本の生命保険加入率は8割前後と非常に高い水準です*。

*……参照:生命保険文化センター「生命保険に加入している人はどれくらい?」

保障を重視する傾向が強い一方で、必要以上の保険料負担になる家庭も存在します。必要以上に高い保険料を払い続けてしまい、教育費や老後資金に回す余力を失っている状況も多くみられます。

「入っている保険の保障内容」「毎月の保険料」「本当に必要な補償かどうか」を一度見直すだけで、数万円単位で固定費が浮くこともあります。

③ 毎月の生活費・貯蓄・投資の振り分けが決まっている

収入は、使った残りを貯めるのではなく、最初に振り分けるのが鉄則です。給与が入ったら、生活費・貯蓄・投資の3つに分けるしくみができていれば、家計簿をつけなくても自然とお金が整います。

たとえば、生活費は収入の70%・貯蓄は20%・投資は10%と割合を決めるだけでも十分です。

振り分けルールが決まっていないと「気づいたら貯金ゼロ」という状況になりやすいので、ここは最優先で整えたい部分です。

④ NISAやiDeCoを活用している

「投資は怖いからやらない」という人もいますが、NISAやiDeCoは国が用意した「税金で得する」しくみです。活用しないのは、それだけで損をしているのと同じです。

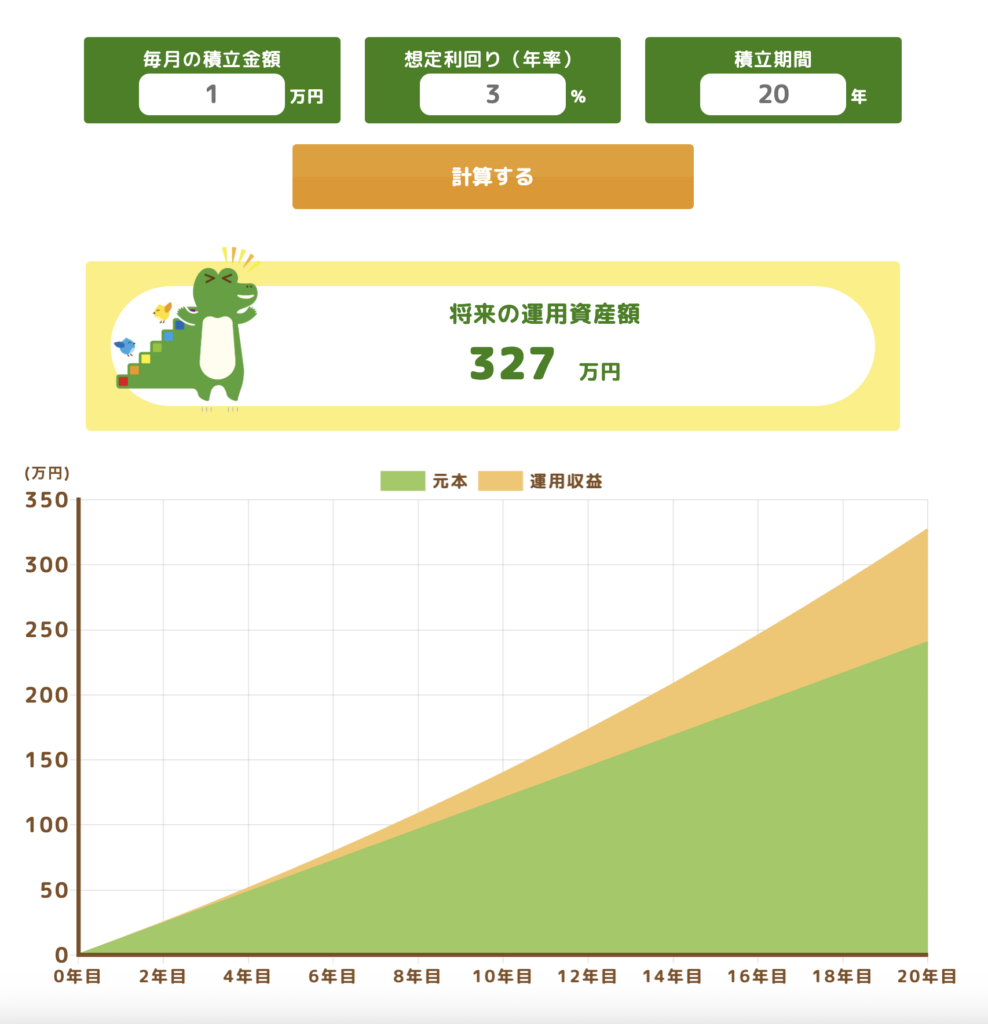

NISAを活用して運用した場合、毎月1万円を20年間積み立てれば、利回り3%で327万円*になる可能性があります。

同じ額を銀行に置いておいても240万円にしかならず、90万円近い差が出ます。

こうした制度を使うかどうかが、長期の資産形成に大きな影響を与えます。

⑤ 将来必要なお金(教育費・老後資金)の目安を把握している

なんとなく必要そうだから貯めるのでは、十分な準備ができません。教育費なら子ども1人あたり1,000万円程度、老後資金なら2,000万円程度が目安といわれています。

もちろん家庭ごとに条件は違いますが、目安を知っておくだけでも「毎月どのくらい貯めるか」「投資をどう取り入れるか」の指針になります。

いくら必要かわからないから不安という状態が、もっとも家計にストレスを与える原因になります。

「まずい!」と思ったらまずやること

教育費の準備が間に合わないかも……

保険料が高すぎるかも……

チェックリストを見てドキッとした方も大丈夫です。マネーリテラシーは、テストの点数のように一気に100点を目指す必要はありません。

最初に1つ改善するだけで、家計はグッとラクになり、不安も減ります。

まずやるべきことを、最優先の3つに絞ってご紹介します。

① 固定費を把握する

最初の一歩は、毎月いくらの固定費が出ているのかを知ることです。スマホ代、保険料、サブスクなど、必ず発生している支出を紙に書き出してみましょう。

スマホ代月9,000円

格安SIMに乗り換えれば月6,000円減

不要な保険月5,000円

解約すれば年間6万円浮く

一度見直すだけで、その後は何もしなくても節約効果が続きます。

▶ まず、家計の土台を整えることから始めましょう。固定費を見直すだけでも、今日から家計に余裕が生まれます。

② 生活費と貯蓄の口座を分ける

「結局いくら残ったのかわからない」という悩みを解消するには、口座を2つに分けるのが一番簡単です。

口座①

生活費用(給与振込&支払い)

口座②

貯蓄用(給与から自動振替で移す)

これだけで、今月貯まったかどうかが一目でわかります。家計簿をつけなくても管理できる、ズボラさんにも続けやすいしくみです。

余力が出てきたら「投資用」の口座も作ると、資産形成がさらに進みます。

▶ 共働き世帯が整えておきたい「お金のルール」は、こちらの記事でくわしく解説しています。

③ 少額から積立を始める

貯金だけだとインフレに負ける可能性があります。そこで、毎月1,000円や5,000円からでも、自動で積み立てるしくみを取り入れてみましょう。

NISA

投資信託をコツコツ積み立て

コインチェック積立

ビットコインを毎月自動購入

一度設定すれば銀行口座から自動引き落としされ、放置していても積み立てが進みます。少額でも今から始めるのが一番の対策です。

子育て世帯こそマネーリテラシーを身に付けよう

マネーリテラシーというと、「専門用語をたくさん覚えなきゃいけない」「投資の勉強をしないと…」と身構えてしまう方が多いかもしれません。

でも実際は、マネーリテラシーとは、日常のお金に関する判断力のこと。

- 保険料が高すぎない?

- 教育費や老後資金はいくら必要?

- この口座のしくみでちゃんと貯まってる?

と振り返るだけでも、マネーリテラシーを実践していることになります。

子育て家庭は、教育費・住宅ローン・老後資金といった、長期での大きな支出が控えています。だからこそ、マネーリテラシーを身につける=将来の安心に直結します。

- 固定費を把握してムダをなくす

- 口座をシンプルに分けて流れを見える化する

- 少額でも積立を始めて、増やすしくみを動かす

この3つを整えるだけで「うちは大丈夫」と思えるようになり、不安から解放されます。

マネーリテラシーは「勉強」じゃなくて、「生活にちょっと取り入れる工夫」なんです。

そして何より大切なのは、早めに始めること。教育費や老後資金は、今日からの積み重ねで未来が確実に変わります。

この記事を読んだ今が、一番行動しやすいタイミングです。まずは固定費の見直しや少額の積立から、小さく一歩を踏み出してみてくださいね。

▶ 貯金だけでは不安だと感じたら、次は積立投資や仮想通貨のしくみを取り入れてみましょう。