「教育費に1000万円以上必要」と聞くと、まず思い浮かぶのが学資保険。しかし低金利のいま、学資保険だけでは十分に備えられないことをご存じですか?

近年注目を集めているのが、NISAでの積立投資やビットコインなど、新しい教育費の準備方法です。この記事では、学資保険の実態とあわせて「どう組み合わせれば効率よく増やせるのか」を解説します。

読み終わる頃には、これからの時代に合った教育費の新常識が見えてきます。

学資保険は長年の定番商品

「教育費=学資保険」というイメージを持つ人は多いでしょう。学資保険がなぜ人気なのか、その特徴を整理してみます。

学資保険が選ばれてきた理由

学資保険は長年にわたり、多くの家庭で教育費準備の手段として選ばれてきました。

ソニー生命の2025年の調査データによると、子どもの教育費準備に学資保険を利用している家庭は、38.4%*と約4割にのぼります。

*……参考:ソニー生命「子どもの教育資金に関する調査2025」

- 「教育費=学資保険」という定番イメージ

-

結婚や出産のタイミングで保険会社から提案されることが多く、「教育費の準備=学資保険」という考え方が、半ば常識のように広まった。

- お金を目的ごとに分けたい心理

-

生活費や貯金とは切り離して「教育費専用」として積み立てられる安心感があり、家計管理の面でも整理しやすいと感じる。

- 強制力があるから続けられる

-

銀行預金だとつい使ってしまう人でも、学資保険なら「解約すると損をする」という心理が働く。結果的に、計画どおり積み立てが続けやすい仕組みになっている。

このように、学資保険は「効率的に増やす商品」というより、安心感のある仕組みによって支持されてきた商品だといえます。

教育費はどれくらい必要?

子どもの教育費は、思った以上にかかるものです。具体的なデータを集めてみました。

幼稚園から中学までにかかる費用

文部科学省の「子供の学習費調査」(令和5年度)によると、幼稚園から高校までにかかる費用は次のとおりです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 184,646円 | 347,338円 |

| 小学校 | 336,265円 | 1,828,112円 |

| 中学校 | 542,475円 | 1,560,359円 |

| 合計 | 1,063,386円 | 3,735,809円 |

参照:文部科学省「子供の学習費調査(令和5年度)」をもとに作成

幼稚園から中学校まですべて公立で約106万円、すべて私立なら約374万円ほどの金額が必要です。

高校から大学費用がさらに大きな負担

教育費のピークを迎える高校入学から大学卒業までの費用では、さらに大きな負担となります。

日本政策金融公庫の調査結果(令和3年度)によると、高校の入学費用と在学費用を累計すると、子ども一人当たりにかかる費用は、高校3年間で261.8万円*。

*……参照:日本政策金融公庫「教育費負担の実態調査結果(令和3年度)」

さらに、大学入学から卒業までの費用は以下のとおりです。

| 入学費+在学費用 | |

|---|---|

| 国公立大 | 4,812,000円 |

| 私立大(文系) | 6,898,000円 |

| 私立大(理系) | 8,216,000円 |

参照:日本政策金融公庫「教育費負担の実態調査結果(令和3年度)」をもとに作成

つまり、高校入学から大学卒業までに…

- 国公立進学の場合 … 約743万円

- 私立文系進学の場合 … 約952万円

- 私立理系進学の場合 … 約1,083万円

以上の費用がそれぞれ必要になります。

合計で「一人あたり850万〜1,500万円」

幼稚園から大学卒業までを合計すると、

子ども一人当たりの教育費は

すべて公立 … 約850万円前後

すべて私立 … 約1,500万円前後

という結果になりました。

これに、通学費用や一人暮らしが必要な場合を考慮すると「子ども一人につき最低1,000万円は必要」と考えるのが現実的です。

二人きょうだいなら2,000万円以上。住宅ローンや老後資金と並ぶ、大きなライフイベントの出費といえます。

学資保険だけで十分?

近年は「学資保険だけで教育費を準備するのは難しい」という声をよく聞きます。

学資保険には利点がある一方、見逃せない弱点があるのも事実です。メリットとデメリットを整理したうえで、教育費の備えとして十分なのか確認していきます。

学資保険のメリット

まず、学資保険ならではの強みです。

- 強制的に積み立てられる仕組み

-

毎月自動で保険料が引き落とされるため、「つい使ってしまって貯められない」という人でも確実に積み立てられます。

- 親に万一のことがあっても安心

-

契約者が亡くなった場合など、保険会社がその後の保険料を負担し、満期時には予定通り教育資金を受け取れる仕組みが安心感を高めてくれます。

- 満期時に必ず教育費を受け取れる

-

投資信託のように値動きに左右されず、契約時に決まった金額が受け取れる点が大きな安心材料となっています。

「教育費を確実に用意したい」「コツコツと堅実に貯めたい」という家庭にとっては頼れる選択肢となります。

学資保険のデメリット

安心感がある一方で、学資保険には軽視できない見落としがちな弱点もあります。

- 利回りが低く、増えにくい

-

返戻率はおおむね105〜110%程度。100万円を10年間積み立てても、戻ってくるのは105万〜110万円ほどです。年率にすると1%前後で、投資信託の平均的な利回り3〜5%と比べると差は歴然です。さらに物価上昇が続けば、実質的な価値は目減りします。

- 途中解約で元本割れのリスク

-

「教育費以外でまとまったお金が必要」と思っても、解約すると支払った保険料より少なくなるケースがほとんど。家計の変化に対応しづらく、柔軟性に欠けるのが難点です。

- 保険会社の経営リスクがある

-

銀行預金のように元本保証はなく、万が一保険会社が破綻した場合、契約が引き継がれても減額される可能性があります。

つまり、学資保険は「絶対に教育費を積み立てたい」という目的には向いていますが、「効率よく増やす」「インフレに対応する」という観点では弱い仕組みになっています。

結論「学資保険だけでは不十分」

学資保険はあくまで、堅実に確実に貯める手段のひとつです。

教育費は、長期にわたって最低でも1,000万円必要になります。返戻率の低い学資保険だけでは、インフレリスクや費用増に対応できません。

だからこそ、+αの選択肢を組み合わせて、教育費を効率的に準備する必要があります。

教育費準備の新しい選択肢『NISA』

教育費を効率よく準備する方法として、近年注目されているのが NISA(少額投資非課税制度)です 。

学資保険が「安心して積み立てる仕組み」だとすれば、NISAは「効率よくお金を増やす仕組み」となっています。

NISAの仕組みとメリット

NISAは、投資信託や株式の運用益にかかる約20%の税金が非課税になる制度です。利益がそのまま手元に残るため、長期の資産形成において大きな効果を発揮します。

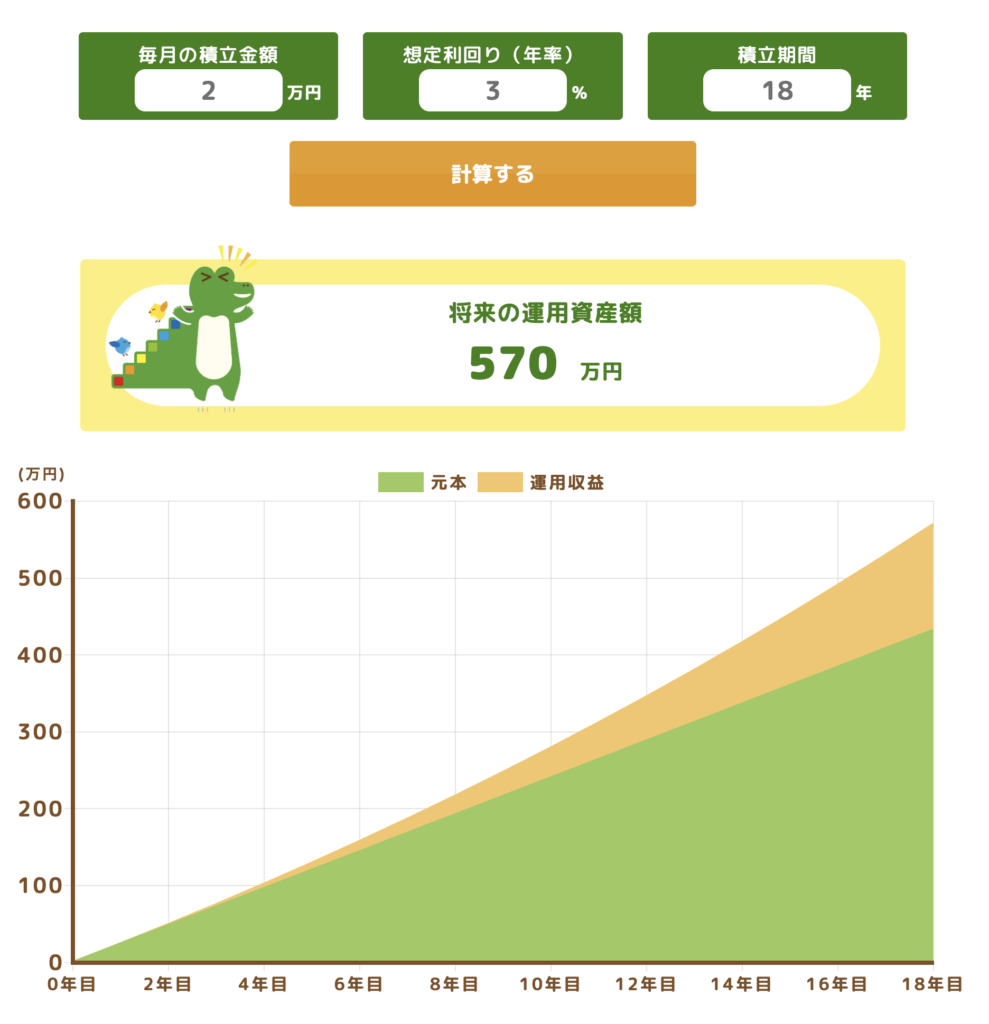

たとえば、NISAを活用して毎月2万円を年利3%で18年間積み立てた場合、元本432万円に対し、570万円*に成長する可能性があります。

一方、同じ金額を学資保険で積み立てると、返戻率105%とすると約454万円。

同じ積立でも、NISAを取り入れると100万円以上の差が出る可能性があります。

さらに、NISAは必要に応じていつでも引き出せるため、教育費以外の出費にも柔軟に対応できるのも大きなメリットです。

元本保証がない点などに注意

もちろん、NISAにも注意点はあります。

- 元本保証はなく、市場の値動きによっては資産が減る可能性がある

- 投資商品は自分で選ぶ必要があるため、ある程度の知識が必要

- 短期的に使うお金には向いていない

NISAは、時間を味方につけられる人や、コツコツ長期で準備できる人に適した制度だといえます。

学資保険とあわせて活用する

教育費の準備をすべて学資保険に任せると効率は悪くなり、すべてNISAに任せるとリスクが高まります。

学資保険

教育費を確実に準備したい部分に

NISA

教育費を効率よく増やしたい部分に

こうして分散できれば、バランスのとれた教育費準備が可能です。

\ 共働き世帯に人気!/

▶︎ 「学資保険だけでは足りないかも…」と思った方は、NISAの記事もチェックしてみてください。

教育費準備の新しい選択肢『ビットコイン』

もうひとつ、新しい備えとして注目したいのが暗号資産(仮想通貨)のビットコインです。

値動きが大きい一方で、長期的には大きな成長を遂げてきた実績があります。

教育費をビットコインで準備するなんて大丈夫?

こう感じる方も多いはず。確かに、ビットコインは価格変動が大きいため、学資保険やNISAと同じように「メインの柱」にするのはリスクがあります。

しかし、分散投資のひとつで少額から取り入れると、教育費準備の安心感を高められます。

ビットコインが教育費の備えになる理由

長期目線での準備が必要な教育費。その一部をビットコインに回すと、どのような利点があるのでしょうか。

- 希少性が高い資産

-

ビットコインは発行上限が2,100万枚と決まっており、「デジタルゴールド」と呼ばれるほど希少価値が高い資産です。インフレや円安の影響を受けにくい『通貨に依存しない特性』が、将来の教育費を守る手段になり得ます。

- 長期投資と相性がよい

-

ビットコインは短期では上下が激しいものの、2010年に0.2円だった価格が、2025年7月時点で最高値1,800万円を記録しました。過去には大きな下落もありましたが、長期的には右肩上がりの傾向を見せています。

- 少額から始められる

-

「1BTCを買わないといけない」と誤解されがちですが、実際には500円や0.001BTCなどの小口から購入可能です。学資保険やNISAに加え、月数千円だけビットコインを積み立てるだけでも、将来の教育費準備の安心感が変わってきます。

つまり、ビットコインは教育費のメインにはなりにくいものの、学資保険やNISAとの組み合わせにより、将来の不確実性に備える有効な選択肢になり得るのです。

長期でみた過去の実績

もちろん将来のビットコイン価格は誰にも予測できませんが、過去の実績から長期保有の強さが見えてきます。

| 半減期の年 | 半減期付近の価格 | 半減期後の最高値 |

|---|---|---|

| 2016年 | 約4.7万円 | 11万円超 |

| 2020年 | 約100万円 | 700万円超 |

| 2024年 | 約1,000万円 | 1,800万円超 (2025年7月時点) ピークは これから? |

毎回「もう遅い」と言われながらも、長期では大幅に上昇してきました。

教育費準備は15〜18年の長期スパンなので、少額で長く積み立てていくのは理にかなった方法です。

▶︎ 「ビットコインは今からもで間に合う?」「どうして価格が上がるの?」「半減期ってなに?」──こんな疑問について、以下の記事でやさしく解説しています。

位置づけに注意

ビットコインを教育費準備に選択する場合は、以下の点に注意しましょう。

- 教育費のメインではなく、あくまでもサブ

- 生活費や緊急資金に手をつけない範囲で行う

- 長期積立を前提に、価格変動に一喜一憂しない

このように位置づけると、教育費の備えにビットコインの成長性をうまく取り入れられます。

教育費という大きな目標に向けて、

複数の手段を組み合わせる。

──これが、これからの時代の「新しい備え方」です。

\ 少額積立で教育費に成長性をプラス /

学資保険+NISA+ビットコイン、どう組み合わせる?

教育費を準備するには「安心」「効率」「成長性」の3つのバランスが大切。どれかひとつに頼りきるとリスクが偏るため、学資保険・NISA・ビットコインを組み合わせるのがおすすめです。

学資保険は「最低限の安心」

- 強制的に積み立てられる仕組み

- 万が一のとき保険料免除で満額受け取れる

- ただし利回りは低く、返戻率は103〜106%程度が一般的

学資保険は、絶対に減らしたくない部分をカバーする「安心のベース」と考えましょう。

NISAは「効率的に増やす」

- NISAは年間360万円(成長投資枠240万+つみたて投資枠120万)まで非課税で投資可能

- 投資信託を長期で積み立てれば、年3〜5%のリターンが期待できる

- 教育費を18年かけて準備するのに向いている

先ほどのシミュレーションのように、毎月2万円×18年間・年3%での運用では約570万円に成長する可能性がありますが、同じ金額を貯金した場合は約430万円にとどまり、その差は約130万円となります。

NISAは、効率的にお金を増やす仕組みで、学資保険では補えない成長部分を担う存在です。

ビットコインは「成長性を加える」

- 月5,000円〜1万円など少額でOK

- 教育費全体の10〜20%程度を目安に

- 価格変動は大きいが、長期で見ると上昇の可能性がある

ビットコインはメインにはせず、少額で取り入れると、将来の資産形成にプラスの可能性を広げられます。

教育費1000万円を準備する場合……

学資保険(30%)

300万円分を安全枠で確保

NISA(50%)

500万円分を効率的に増やす枠に

ビットコイン(20%)

200万円分を成長性に期待する枠に

このように配分すると、安心と成長のバランスを取りながら、効率よく教育費を準備できます。

▶︎ 「少しでも安心して仮想通貨を持ちたい!」と思ったら、王道通貨の中から選ぶと安心です。将来性のあるおすすめ3通貨は以下の記事で解説しています。

教育費は「分散」で備えよう

教育費は、少なくとも1人あたり1000万円以上の準備が必須。大きな金額だからこそ、貯金だけや学資保険だけに頼るのはリスクが高めです。

学資保険は「安心」

NISAは「効率的」に増やす

ビットコインは将来の「成長性」

それぞれの特徴をバランスよく組み合わせると、家計に無理をかけずに教育費に備えていけます。

とくに共働き世帯や子育て世帯では、毎月の出費が多く「今は余裕がない」と感じるかもしれません。

それでも今のうちに少額から始めておけば、時間が味方になり、15〜18年という長期の積立期間で大きな差が生まれます。

収入を増やすより、仕組みを整えるほうが教育費準備の近道となります。

学資保険への加入に迷っている人も、すでに学資保険に入っている人も、NISA・ビットコインで+αの分散を取り入れてみませんか。

今の時代に合った選択をして、10年後・20年後の安心感につなげましょう!