うちの貯蓄って少ないのかな?

平均より下だったりして……

子育て世帯なら、一度はこんな不安を抱いたことがあるはず。

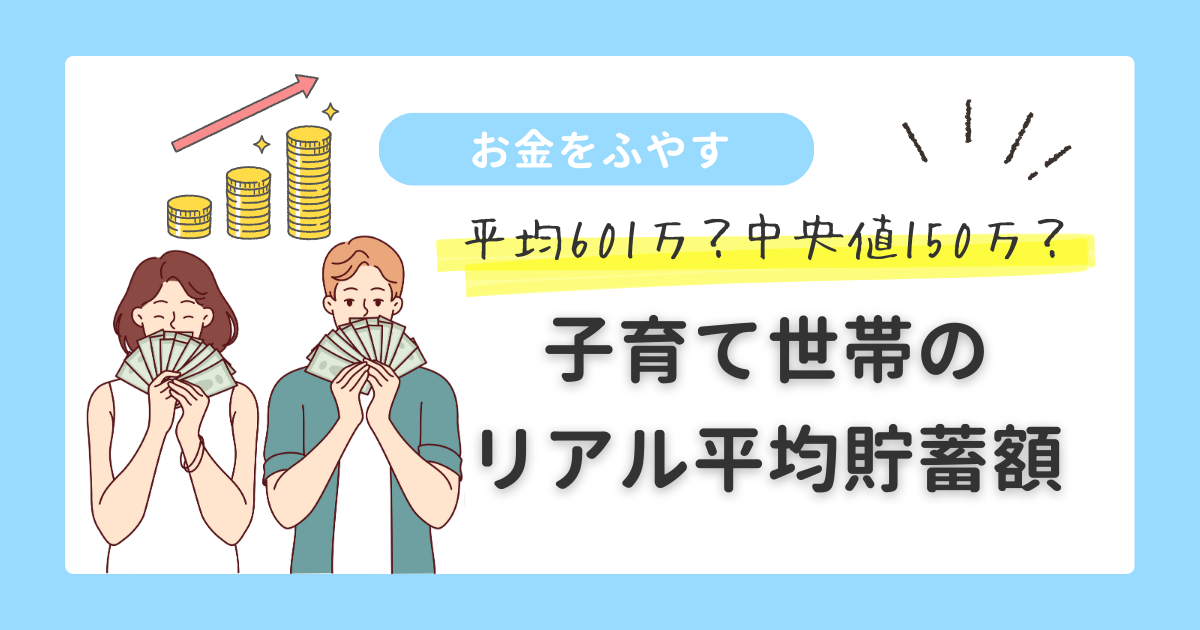

金融広報中央委員会の最新調査によると、30代子育て世帯(2人以上世帯)の貯蓄額は──

平均およそ600万円

中央値は150万円

数字を見ただけでも「多い」と感じる人もいれば、「意外と少ない」と安心する人もいるでしょう。

ここで大切なのは、比べて安心・不安で終わることではありません。

教育費や老後資金を考えると平均以上でも足りない場合があるんです。

この記事では、最新の統計データをもとに『子育て世帯のリアルな平均貯蓄額』を確認しながら、

- 平均貯蓄額と比較して、なぜ不安が消えないのか

- 「足りないかも」と思ったときに見直すべきポイント

- 貯金だけに頼らず、家計管理+投資で備える方法

以上を整理していきます。

平均額をただ比べて終わるのではなく、教育費・老後資金に備えるために、これから何をすればいいかはっきり見えてくるはずです。

読み終える頃には、自分の家計に落とし込み、今日から行動できる状態になります。

ご家庭の資産状況と照らし合わせながらご覧ください。

子育て世帯のリアルな平均貯蓄額

うちの貯蓄って、みんなと比べてどうなんだろう?

まずは最新データから、子育て世帯のリアルを見ていきましょう。

子育て世帯の貯蓄額(最新データ)

金融広報中央委員会「家計の金融行動に関する世論調査(2024年版)」によると、30代の2人以上世帯(子育て世帯を含む)の金融資産保有額は次のとおりです。

- 平均値 … 601万円

- 中央値 … 150万円

平均値と中央値の差が大きいのは、一部の高額な資産を持つ世帯が平均を押し上げているため。実際には、半数以上の世帯の貯蓄額が150万円以下というのがリアルな数字です。

世代別のデータは以下の通りです。

| 世代別 | 平均値 | 中央値 |

|---|---|---|

| 20代世帯 | 249万円 | 30万円 |

| 30代世帯 | 601万円 | 150万円 |

| 40代世帯 | 889万円 | 220万円 |

参照:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和5年」

とくに中央値を見ると、子育て世帯は「貯金に余裕がある家庭ばかりではない」ということが分かります。

子育て世帯のリアルな声

実際、SNSやママ友・パパ友との会話でもこんな声をよく聞きます。

「うちは平均以下だから、将来が不安」

「平均以上はあるけど、全然安心できない」

多くの家庭で、平均額を知っても不安はなくならないという状況に陥っています。

大切なのは、平均額を比べたうえでどう行動するかです。

平均額とはの比較はスタート地点にすぎません。いまの貯蓄を活かして、これからの教育費・老後資金にどう備えていくかを考えていく必要があります。

▶︎ もっと詳しく「なぜ貯金だけでは不安が残るのか」を知りたい方は、こちらの記事も参考にしてください。

なぜ平均額を知っても不安が消えないのか

多くの子育て世帯が感じる『貯蓄に対するモヤモヤ』の正体は、将来にかかる教育費と老後資金の大きさにあります。

教育費は想像以上に大きな負担

お子さんの教育費、一体どれくらい必要かわかりますか?

日本政策金融公庫の調査によると、高校から大学卒業までにかかる教育費は、子ども1人あたり約943万円*。もし私立に進学すれば、1,500万円を超えるケースもあります。

*……参照:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

子ども2人だと、ざっくり2,000万円近い教育費が必要になりますね。

平均貯蓄額の中央値150万円と比べると、教育費だけでも大きく不足してしまうのが現実です。

同時に準備が必要な老後資金

さらに重くのしかかるのが、老後資金です。

2019年、金融庁の報告書で話題になった「老後2,000万円問題」は今も解消されていません。

しかも実際には、夫婦2人で必要な生活費と年金の差額を計算すると、それ以上の不足が生じる世帯も少なくありません。

インフレや長寿リスクを考慮すれば、2,000万円以上必要になるのは現実的な数字なんです。

つまり──

子どもの教育費に1,000万〜2,000万円、

さらに老後に2,000万円以上。

私たち子育て世帯には、これらを同じタイミングで準備しなければならない時期が必ずやってきます。

この現実を知ると、平均額を知っても安心できない理由が見えてきますね。

では、こうした不安を解消するために、実際にどのような行動をとればいいのかを具体的に整理していきます。

平均額を見て不安を感じたら見直す3つのポイント

「平均以下だから不安」「平均以上でも安心できない」と感じたときこそ、行動のきっかけです。平均額を見たあなたがすぐに取り組める3つの見直しポイントを、具体的な数字で紹介します。

① 教育費の準備は「投資」を活用

高校入学から大学卒業までにかかる約943万円は、貯蓄中央値の150万円と比べると、どうしても大きなギャップが生まれます。

教育費の準備は、貯金だけでは追いつかないのが現実です。

ここでとるべき対策は、

投資の活用です。

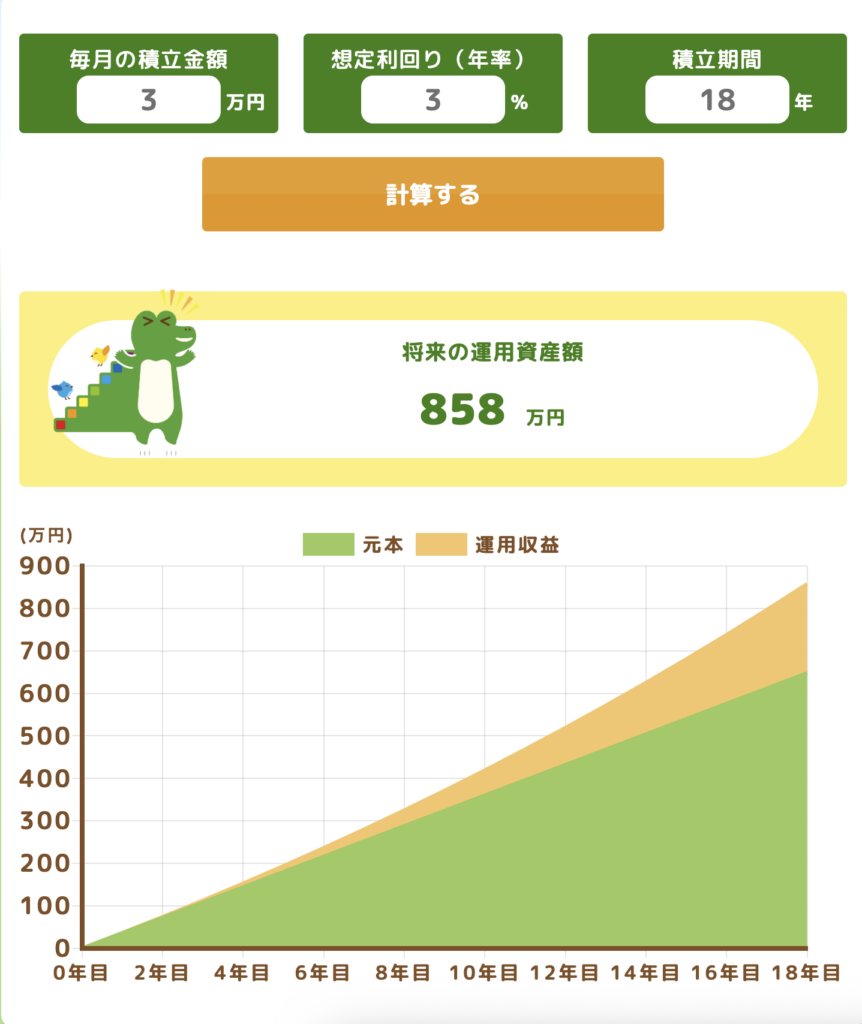

たとえば、貯金だけで教育資金に備えようとすると、3万円×12か月×18年=648万円。

しかし、NISAを活用して毎月3万円を年利3%で18年間積み立てた場合は、18年後には858万円*に成長する可能性があります。

同じ金額でも最終的に210万円もの差になります。投資を組み合わせると、教育費の大きな部分をカバーできそうです。

▶︎長期投資ではNISAを活用した積立がおすすめです。以下の記事で詳しく解説しています。

② 老後資金は「年金+不足分」をシミュレーション

老後資金の準備と言っても、先のことで漠然としすぎて動けないのも事実です。

そこでまずは、『ねんきんネット』で自分たちの年金見込みを確認し、不足分のシミュレーションを行いましょう。

総務省統計局の調査によると、70歳以上の2人以上世帯場合の消費支出は、令和6年平均で月252,781円*。

*……参考:総務省統計局「家計調査報告(家計収支編)令和6年平均結果の概要」

令和7年における厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)支給額は月232,784円*ですので、月に約2万円の赤字が出る可能性があります。

*……参考:日本年金機構「令和7年4月分からの年金額等について」

加えて、日々の生活だけでなく、老後生活の楽しみである旅行や趣味にかかるお金も考慮する必要があります。生命保険文化センターの調べによると、「ゆとりのある老後生活費は約38万円*」という調査結果も出ています。

*……参考:公益財団法人 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

仮に月の生活費が25万円+趣味に3万円で月に必要な額を28万円とすると、夫婦で受給する平均年金額との差は月5万円ほど。

その場合、65歳から90歳までの25年間で必要な不足資金はおよそ1,500万円となる計算です。

放置したら危ない数字ですね……!

しかし、現時点で必要な額がはっきりとわかれば、逆算して準備に取り掛かれます。

支給される年金額と差し引いて、どのくらい不足しそうなのかを明確にし、不安を目標に変えましょう。

▶︎ 老後資金の準備には、iDeCoの活用がおすすめです。

③ 固定費削減+自動積立で「仕組み化」

忙しい子育て世帯・共働き世帯の資産形成には、無理なく続けられる仕組み作りが欠かせません。

効率的なのは『固定費を減らし、積立に回して放置』です!

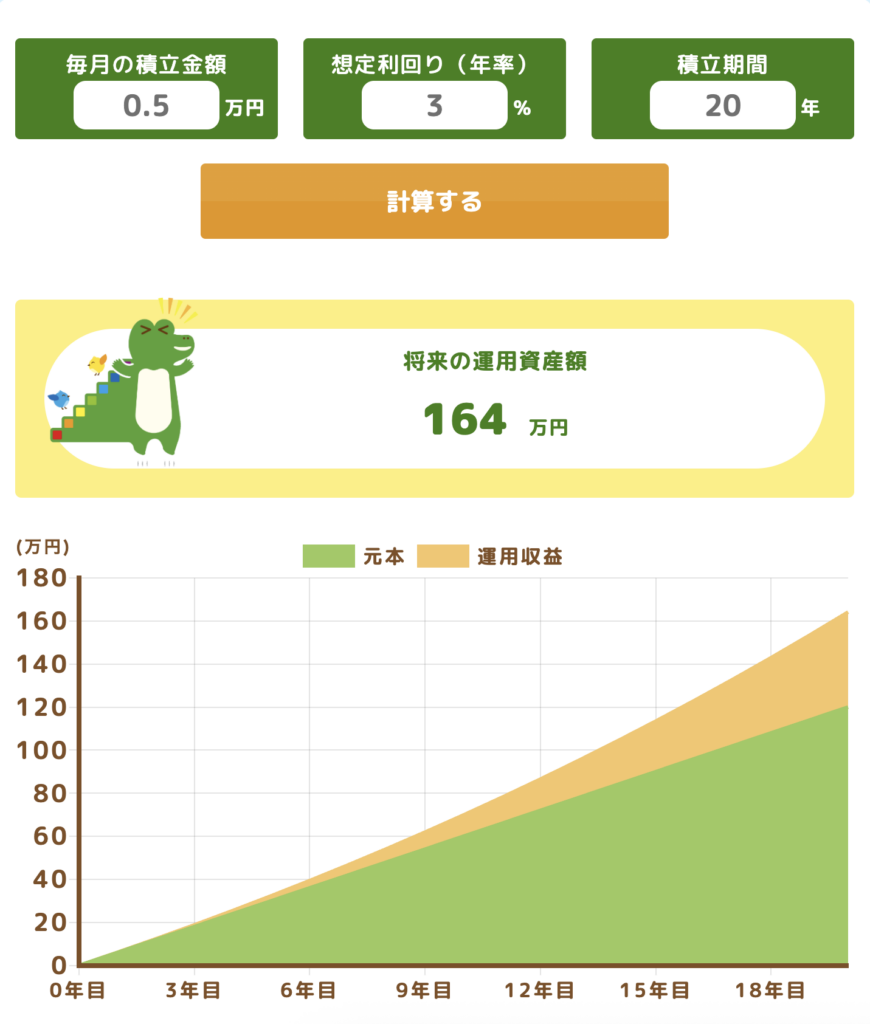

たとえば、スマホ代を見直して月5,000円削減できたとします。その浮いた5,000円を20年間、年利3%で積み立てると——なんと164万円に成長します。

ちょっとした節約も、時間を味方につけると大きな資産に変わりますね。

▶︎ 私がスマホ代を7,800円削減した方法など、固定費削減についてはこちらでまとめています。

そして、投資や積立は、大きく増やすより習慣化がカギです。

投資信託や仮想通貨は自動積立ができます。一度設定してしまえば手間なく続けられるので、忙しい子育て世帯の方がぜひ活用したい仕組みです。

どうやってお金を増やすかではなく、どうすれば自然に続けられるか。ここに気づけるかどうかが、将来の不安解消につながります。

▶︎ 仮想通貨の積立は、忙しい子育て世帯におすすめです。

平均額を知った後の行動が大切

平均額と比べて安心や不安を感じるのは自然なことです。比べたあとどう行動するかで、将来の資産に差が出ます。

「うちは平均より貯金できてるから大丈夫」と安心して終わってしまうと、せっかくのお金が眠ったままになります。

→ 貯金の一部を運用に回せば、インフレや将来の教育費・老後資金にも対応しやすくなります。

「うちは平均以下だからダメだ」と落ち込む必要はありません。大切なのは、仕組み作りです。

→ 固定費を削って浮いたお金を自動積立に回せば、少しずつでも追いつけます。

\ まずは500円から積立体験 /

必ず来る「ダブル負担期」に備えて

子育て世帯にとって最大の試練は、教育費と老後資金の準備が重なる時期です。

お子さんの高校〜大学進学で、教育費が年間100万〜200万円ずつ出ていきます。その一方で、自分たちの老後に向けた資金準備も本格化させなければなりません。

たとえば、45歳のときに子どもが高校に入学する場合。その後60歳までの15年間は、教育費と老後資金のダブル負担がのしかかります。

高校大学まで2人分の教育費・約2,000万円

老後資金の目標額・約2,000万円

→ 合計4,000万円以上を、同じ時期に見据えていかなければなりません。

これは、どの家庭にも必ず来る現実です。

では、どう備えるべきなのでしょうか?

答えは3つです。

- 少額からでも早く資産形成を始める

- 時間を味方につけて積み立てる

- 家計を圧迫しない仕組みをつくる

「まだ先の話」と思っていると、あっという間にダブル負担期がやってきます。

でも、無理に大金を出す必要はありません。むしろ「習慣化できる金額」をコツコツ続けるほうが確実です。

月5,000円でも10,000円でも今から積み立てていけば、15年後20年後には大きな差になります。

▶︎ 教育費と老後資金の両方を準備するのは大変ですが、少額から新しい投資にも触れておくと将来の可能性が広がります。

平均額にとらわれず「行動」で不安を減らそう

平均の貯蓄額を見て「少ないかも……」と焦ったり、逆に「うちは多い方だ」と思ってもなお不安を感じたり、子育て世帯なら誰もが抱く感情です。

教育費や老後資金は、私たち子育て世帯に必ずやってくる大きな出費です。

「平均より下だから不安」と思ったなら、固定費を少し削って積立を始めてみる。

「平均より上だから安心」と思ったなら、余裕を運用に回して将来の備えを厚くする。

行動のきっかけは、毎月5,000円でも500円でも、小さくて構いません。今日の一歩が、数年後には家族を守る大きな安心につながります。

この積み重ねが、家計にも心にもゆとりを生んでくれますよ!

安心して準備を進めるためには、正しい知識が欠かせません。

「積立ってどんな方法があるの?」

「少額から投資するなら何を選べばいいの?」

このブログでは、そんな疑問をしっかり解説していきます。一緒に学びながら、無理のない資産づくりを進めていきましょう!