NISAとiDeCoをやっているけど、本当にこれだけで安心?

子育て世帯で資産形成を考えている方なら、ふと疑問に思ったこともあるでしょう。

NISAやiDeCoは国が用意した優れた制度で、資産形成の土台としてとても有効です。

ただ、教育費や老後資金、さらにインフレや円安といった現実を考えると、NISAやiDeCo「だけ」では心もとない面もあります。

この記事では、以下についてわかりやすく整理していきます。

- NISAとiDeCoの強みと弱点

- それだけでは安心できない理由

- +αで考えたい分散投資の選択肢

- 子育て世帯でも無理なくできる投資の始め方

読み終えるころには、NISA・iDeCoを続けながら、もう一歩安心感を得るための方法がイメージできるはずです。

小さな+αが、将来の教育費や老後資金の不安を大きく減らしてくれますよ。

NISAとiDeCoは資産形成の土台

資産形成の基本ともいえるNISAとiDeCoを整理しておきましょう。

どちらも投資の運用益が非課税になる制度で、将来のために資産を増やすうえで欠かせない仕組みです。

NISAの強みと弱点

NISAの一番の強みは、やはり利益が非課税になること。

通常なら、運用で得た利益には約20%の税金がかかります。NISAを活用するとこの税金がゼロになるため、同じ投資でも効率よく資産を増やせます。

もうひとつのメリットはいつでも引き出せる自由度です。

教育費や住宅費など、ライフイベントにあわせて柔軟に使える点は、子育て世帯にとって心強いです。

私も、先日急遽ノートパソコンを買い替えましたが、必要な額だけ売却して資金を確保できました。

ただし、NISAには弱点もあります。

- 年間の投資枠は360万円までと上限あり

- 元本保証はないので、相場によっては資産が減るリスクも

NISAは「投資の入り口」として手軽で優秀ですが、非課税枠やリスクを理解して使う必要があります。

▶︎ NISAについて詳しく知りたい方は、以下の記事をご覧ください。

iDeCoの強みと弱点

iDeCoの魅力は、なんといっても節税効果の大きさです。

掛金がすべて所得控除の対象になるので、年収にもよりますが数万〜十数万円単位で税金が軽くなることもあります。

さらに、NISAと同様に運用益も非課税。そして将来は年金として受け取れるので、まさに『老後資金づくり専用の仕組み』といえます。

ただ、iDeCoではとくに注意したい点があります。

- 60歳まで引き出せない

- 掛金には上限があり、職業や年収によって制限される

優秀な老後資金専用の仕組みではありますが、教育費や急な支出には使えない点がネックです。

▶︎ NISAとiDeCo、どちらを優先すればいいのか迷っている場合は、以下の記事を参考にしてみてください。

NISAとiDeCoだけでは安心できない3つの理由

NISAとiDeCoはそれぞれに強みがあり、優秀な資産形成の土台となります。

とはいえ、

- 将来のインフレや円安リスクには完全対応できない

- iDeCoは引き出しやすさに制限がある

- 投資できる額や商品に限りがある

という限界もあるのが現実です。

ここで、NISA・iDeCoを利用していても安心できない3つの理由を整理します。

① インフレ・円安リスクで資産価値が目減り

物価上昇や円安が続くと、手元にあるお金の価値が下がってしまいます。

たとえば、10年前は100円で買えたものが、今では120円必要になるケースも珍しくありません。

NISAやiDeCoで投資をしていても、円建ての資産だけに頼るとインフレや為替の影響を受けて資産価値が減るリスクがあります。

これは、そもそも NISAやiDeCoは「税制メリットを最大化して効率よく資産を増やす仕組み」であって、インフレや円安に直接対応する仕組みではないためです。

NISA・iDeCoそのものが「リスク対策」ではなく「入れ物」にすぎない、ということですね。

② 想定外の支出に対応しづらい

教育費の上振れや、急な医療費・介護費用など、ライフイベントによる出費は予測できない部分も多いものです。

とくにiDeCoは60歳まで引き出せないため、いざという時に使えない点が大きな弱点です。

「資産はあるけど現金がない」という状況に陥るリスクも考えておかなければなりません。

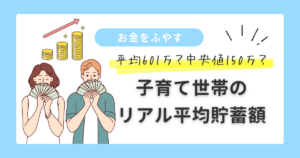

▶︎ 「うちの貯蓄額って低い?高い?」以下の記事を参考に比較できます。

③ 株式・円建てに偏るといった分散不足

NISAやiDeCoで購入できるのは、基本的に株式や投資信託が中心です。

多くは円建てで投資することになるため、結果的に資産が「株式+円」に偏ってしまいがちで、為替や国内景気の影響も受けやすくなります。

株価の下落局面で資産全体が一気に減る、円高で海外資産の価値が目減りするといったリスクが生じるのです。

だからこそ、NISA・iDeCoを土台にしつつ+αの投資を取り入れるのが将来の安心につながるんです。

+αで考えたい分散投資の選択肢

NISAやiDeCoを使って資産形成の土台を固めたら、そこに +αの分散投資を加えてみましょう。

より安心感のある資産づくりができますよ!

ここでは「伝統的な資産」と「新しい資産」を紹介し、子育て世帯でも取り入れやすい選択肢を整理していきます。

投資信託・NISA内での分散

分散投資の基本は値動きの異なる資産を組み合わせることです。もちろん、NISAの中でも分散が可能です。

例えば、

- 米国株インデックス

- 全世界株インデックス

- バランス型投資信託

これらを組み合わせるだけでも、複数の国や業種にリスクを分散できます。

とくに、

投資信託=ひとつの商品で数百社に投資できる

という仕組みは、忙しい子育て世帯にとって大きなメリットです。

安全資産の「債券・金」

株式が下がったときに値上がりしやすいのが以下の2つです。

- 債券

- 金(ゴールド)

債券は安定した利息収入が期待できますし、金はインフレに強い資産として根強い人気です。

株式と違った値動きをするため、組み合わせると全体の資産変動が安定します。

ビットコインなどの「暗号資産」

ここ数年で注目されているのが、暗号資産(仮想通貨)です。

500円からでも購入でき、インフレや円安に強いとされています。

長期的に見ると成長が期待される一方、値動きは大きいため、資産のごく一部を割り当てるのが現実的です。

「教育費や生活費に影響しない金額で」「長期の積立で」取り入れるのが安心ですね。

子育て世帯にとっては未来の選択肢を広げる投資として+αで検討できます。

▶︎ 詳しくは [安全のしくみ] や [おすすめコイン記事] で、実際の手順や銘柄も確認してみてください。

子育て世帯でもできる+α投資の始め方

「投資=大きなお金が必要」と思っていませんか?実際には、子育て世帯でも生活費に支障を出さずに、少額から無理なく投資を始められる方法があります。

生活費に支障が出ない範囲で少額から

投資は、無理のない金額でスタートするのが鉄則です。

- 毎月500円〜1,000円程度

- 外食1回分を控えるくらいの感覚

このくらいなら、家計を圧迫せずに続けられます。「投資は余裕資金で」という基本を守れば、リスクも最小限に抑えられます。

自動積立で仕組み化する

忙しい子育て世帯におすすめなのが自動積立という仕組みです。

一度設定すれば、あとは毎月決まった金額が自動で積み立てられるので、手間をなくしてほったらかしで続けられます。

投資信託はもちろん、暗号資産でも自動積立ができます!

・習慣化できるから続けやすい

・投資の知識がなくても続けられる

・感情に振り回されずに長期投資できる

「自動積立」こそが、子育て世帯にとって投資の最大の味方となってくれます。

暗号資産を始めるのは意外と簡単

でも暗号資産って難しそう……

このように感じるのも自然なことです。しかし実際には、口座開設 → 少額積立の設定、たったこれだけでスタートできます。

- 1日当たり300円程度から始められる

- スマホひとつで手続きできる

- 一度設定すれば、あとは自動で積立

投資信託の積立と同じくらい手軽ですよ!

新しい資産クラスに小さく触れるだけでも、保有資産の安心感はぐっと増します。

\ NISA・iDeCoの次のステップに /

NISA・iDeCo+αで安心の資産形成を

NISAとiDeCoは、資産形成の土台に欠かせない制度です。

NISA … 非課税で投資でき、自由に引き出せる

iDeCo … 節税効果が大きく、老後資金づくりに直結

どちらも強力な制度ですが、教育費・老後資金・インフレを考えると、それだけで十分とは言えません。

教育費に2,000万円、老後資金に2,000万円。合計4,000万円以上を見据える必要があるのが現実です。

だからこそ、今のうちにはじめる+αの分散投資が大切です。

- 株式だけに偏らない

- 円建て資産だけに依存しない

- 将来に備えて新しい資産クラスにも触れておく

その一つが、少額から始められる暗号資産です。

「子育てで忙しいから投資に時間はかけられない」という方でも、自動積立を設定すれば、ほったらかしで将来の安心を積み上げていけます。

将来への備えに不安を感じた時こそ、行動のきっかけです。

今のうちに+αを始めた人と、何もしなかった人。10年後に安心しているのは、どちらだと思いますか?

小さな一歩でも大丈夫。500円から始められる投資で、家計のゆとりと将来の安心を一緒につくっていきましょう。